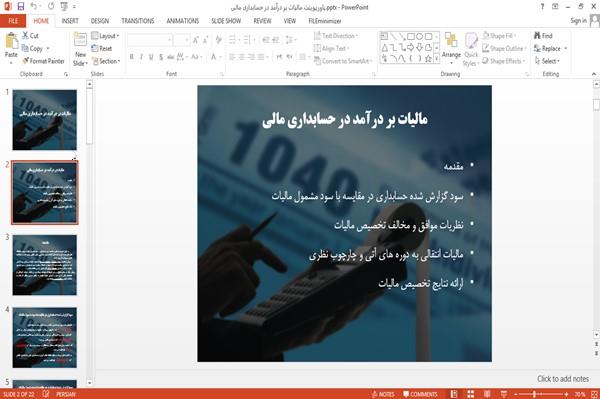

پاورپوینت مالیات بر درآمد در حسابداری مالی

چکیده محتوای فایل

به دلیل تفاوت در نحوه محاسبه سود حسابداری و سود مشمول مالیات موجب اختلاف نظر های عمده ای در دهه های گذشته درباره تخصیص های مالیاتی بوجود آمده و مشکلات نظری مربوط به آن بوده است .

برخی از نظریه پردازان حسابداری پیشنهاد کرده اند که هزینه مالیات بر مبنای سود گزارش شده حسابداری محاسبه شود اما با توجه به اهداف محاسبه سود حسابداری و سود مشمول مالیات ، ممکن است این پیشنهاد راه حل قابل قبولی را در بر نداشته باشد ...

فهرست

مالیات بر درآمد در حسابداری مالی

مقدمه

سود گزارش شده حسابداری

اختلافهای دایمی

اختلافهای موقت

تفاوت زمان بندی

تفاوت ارزشیابی

رویکرد ترازنامه

تداوم فعالیت

ارائه نتایج تخصیص مالیات

آخرین فایل های ثبت شده در سیستم

|

پاورپوینت مکانیسم های نفوذ اتمی

رایگان |

|

پاورپوینت محیط های چند رسانه ای

رایگان |

|

پاورپوینت مباحث روشنایی معابر

رایگان |

|

پاورپوینت مباحث اولیه برق

رایگان |

|

پاورپوینت احیا اکسید های آهن

رایگان |

|

پاورپوینت کاربرد فیزیک در پزشکی

رایگان |

|

پاورپوینت نظریه سی. پی. اچ (CPH)

رایگان |

|

پاورپوینت مخترع تلسکوپ نجومی

رایگان |

|

پاورپوینت انجماد مواد غذایی

رایگان |

|

پاورپوینت فیزیک پایه 2

رایگان |

|

پاورپوینت ترمودینامیک

رایگان |

منتشر شده در تاریخ:

1403/12/19

بازدید شده توسط

2836

نفر

تعداد دانلود این فایل :

144

مرتبه

در صورت بروز خطا هنگام دانلود به بخش (پنل کاربری - خریدهای من) مراجعه فرمایید.

دیدگاه کاربران

مدیریت

- لطفا نظرات خود را با ما در میان بگذارید